REER : Faut-il cotiser si ton budget est serré ?

La date limite du 3 mars approche et comme à chaque année, on t’a probablement répété qu’il fallait que tu cotises à ton REER. Mais si tu te sens serrée financièrement, tu te demandes peut-être : « Comment faire pour trouver l’argent à mettre de côté ? » 😵💫

Avant de paniquer, sache qu’un REER n’est pas fait pour tout le monde et peut être que ce n’est pas le bon moment pour que tu cotises cette année. Pour t’aider à y voir plus clair, je t’explique tout ce que tu dois savoir pour prendre la meilleure décision en fonction de TA situation.

TU GAGNES UN GROS SALAIRE ?

Le REER est souvent recommandé pour une raison simple : il permet de réduire ton revenu imposable.

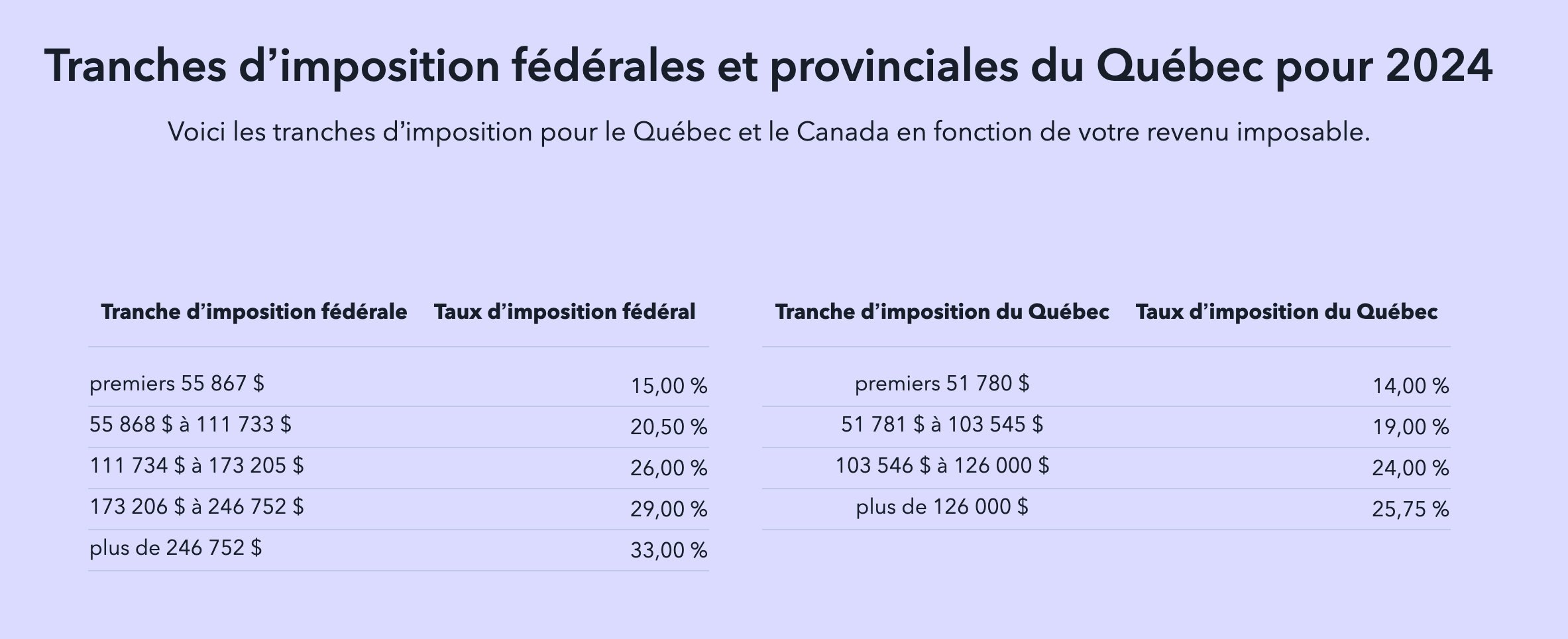

Par exemple, si tu gagnes 60 000 $ et que tu mets 5 000 $ dans ton REER, l’impôt que tu devras payer sera calculé sur 55 000 $ plutôt que sur 60 000 $. Tu obtiendras donc un remboursement d’impôt plus intéressant que si tu n’avais pas cotisé. Pour te donner une meilleure idée de ton taux d’imposition, voici les chiffres en 2024 selon les différents salaires :

Source : Turbotimpôt

✅ Donc oui pour cotiser à ton REER si :

✔️ Tu gagnes un revenu élevé (souvent plus de 56 000 $ par an).

✔️ Tu veux réduire tes impôts dès maintenant.

✔️ Tu n’auras pas besoin de cet argent avant ta retraite ou à long terme.

Si tu n’as pas la liquidité nécessaire pour cotiser cette année, revois ton budget et mets en place des virements automatiques dès maintenant pour être mieux préparée l’an prochain.

TU AS DES DETTES ET AUCUN FONDS D’URGENCE ?

Si tu as des dettes à taux d’intérêt élevés (cartes de crédit, prêts personnels à plus de 10 % d’intérêt), priorise leur remboursement avant de cotiser à un REER. Pourquoi ? Les intérêts que tu payes sur tes dettes dépassent généralement les rendements que tu pourrais obtenir avec un REER, ce qui ralentit ta progression financière. Comme je le dis souvent, la meilleure façon de ne pas rester dans le cercle vicieux de l’endettement, c’est d’avoir un fonds d’urgence. L’idéal est de couvrir 3 mois de dépenses, mais commencer par 1 000 à 2 000 $ peut déjà t’éviter de tomber dans le piège du crédit en cas d’imprévu.

🛑 Donc non au REER si :

✔️ Tu veux éviter de payer des intérêts élevés qui freinent ta progression financière.

✔️ Tu n’as pas encore de fonds d’urgence (3 mois de dépenses essentielles).

Avant de placer des REER, assure-toi de bien comprendre comment bien utiliser ta carte de crédit.

TU N'AS PAS DE DETTES, MAIS PAS LES FONDS POUR COTISER AVANT LE 3 MARS ?

Si tu te reconnais dans cette situation :

Tu n’as pas de dettes

Tu as un fonds d’urgence

Tu as optimisé ton budget, mais tu te sens trop serrée pour cotiser avant le 3 mars

Tu penses avoir un retour d’impôts cette année

Tu veux commencer épargner pour la retraite

J’ai une astuce très simple pour toi: place une partie de ton remboursement d’impôt dans ton REER dès que tu le reçois. Cela t’évitera la tentation de le dépenser et réduira encore tes impôts l’année suivante, sans te stresser financièrement cette année !

✅ Donc oui au REER si :

✔️ Tu veux commencer à épargner sans alourdir ton budget.

✔️ Tu es prête à faire fructifier ton remboursement d'impôt pour bâtir ta retraite.

EN RÉSUMÉ

Les finances personnelles, c’est pas une course, c’est un marathon. L’important, c’est d’avancer à ton rythme, en fonction de ta réalité. Si tu peux cotiser cette année, tant mieux. Si ce n’est pas possible, mets plutôt en place un plan concret pour t’y préparer l’an prochain.

Chaque petit geste compte. Commence dès maintenant à poser les bases de ta réussite financière. 💛